Lengkap Pengertian NPWP (Nomor Pokok Wajib Pajak) – NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana yang merupakan tanda pengenal atau identitas bagi setiap Wajib Pajak dalam melaksanakan hak dan kewajibannya di bidang perpajakan. Untuk memperoleh NPWP, Wajib Pajak wajib mendaftarkan diri pada KPP, atau KP4/KP2KP dengan mengisi formulir pendaftaran dan melampirkan persyaratan administrasi yang diperlukan, atau dapat pula mendaftarkan diri secara on-line melalui e-registration

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakan.)

Berdasarkan Pasal 1 angka 6 Undang-undang KUP (Undang-undang Nomor 6 Tahun 1983 yang terakhir diubah dengan Undang-undang Nomor 28 Tahun 2007), Nomor Pokok Wajib Pajak (NPWP ) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Dalam terminologi Pajak Penghasilan, seseorang atau badan yang telah memenuhi persyaratan subjektif dan objektif akan menjadi Wajib Pajak. Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif ini wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP ). Bagi Wajib Pajak Orang Pribadi, seseorang memenuhi syarat subjektif jika orang tersebut berada atau bertempat tinggal di Indonesia melebihi 183 hari dalam jangka waktu 12 bulan. Syarat objektif terpenuhi jika orang tersebut mendapatkan atau memperoleh penghasilan yang besarnya melebihi PTKP dalam satu tahun pajak.

Daftar Isi :

Kode Seri NPWP (Nomor Pokok Wajib Pajak)

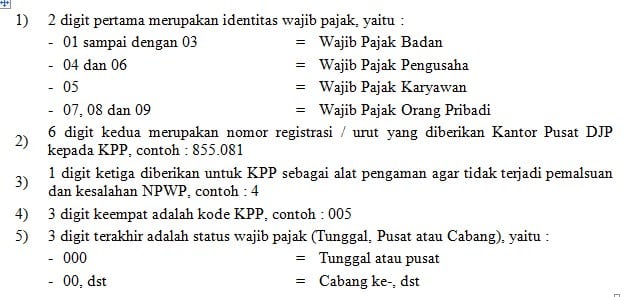

Kode NPWP terdiri dari 15 digit, dengan perincian sbb :

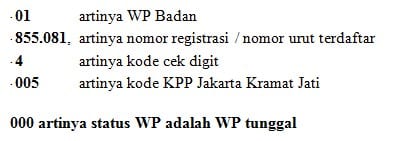

Contoh : NPWP PT ABC : 01.855.081.4-005.000, dengan penjelasan sbb :

Syarat Pendaftaran dan Tatacara NPWP

Pendaftaran Untuk Mendapatkan NPWP

- Berdasarkan sistem self assessment setiap WP wajib mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) atau melalui Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan WP, untuk diberikan NPWP.

- Kewajiban mendaftarkan diri berlaku pula terhadap wanita kawin yang dikenakan pajak secara terpisah, karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta.

- Wajib Pajak Orang Pribadi Pengusaha Tertentu yang mempunyai tempat usaha berbeda dengan tempat tinggal, selain wajib mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat tinggalnya, juga diwajibkan mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat kegiatan usaha dilakukan.

- Wajib Pajak Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas, bila sampai dengan suatu bulan memperoleh penghasilan yang jumlahnya telah melebihi Penghasilan Tidak Kena Pajak (PTKP) setahun, wajib mendaftarkan diri paling lambat pada akhir bulan berikutnya.

- WP Orang Pribadi lainnya yang memerlukan NPWP dapat mengajukan permohonan untuk memperoleh NPWP.

Tatacara Pendaftaran NPWP

Untuk mendapatkan NPWP Wajib Pajak (WP) mengisi formulir pendaftaran dan menyampaikan secara langsung atau melalui pos ke Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) setempat dengan melampirkan:

1. Untuk WP Orang Pribadi Non-Usahawan: Fotokopi Kartu Tanda Penduduk bagi penduduk Indonesia atau foto kopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau Kepala Desa bagi orang asing.

2. Untuk WP Orang Pribadi Usahawan :

- Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau Kepala Desa bagi orang asing;

- Surat Keterangan tempat kegiatan usaha atau pekerjaan bebas dari instansi yang berwenang minimal Lurah atau Kepala Desa.

3. Untuk WP Badan :

- Fotokopi akte pendirian dan perubahan terakhir atau surat keterangan penunjukkan dari kantor pusat bagi BUT;

- Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau Kepala Desa bagi orang asing, dari salah seorang pengurus aktif;

- Surat Keterangan tempat kegiatan usaha dari instansi yang berwenang minimal Lurah atau Kepala Desa.

4. Untuk Bendaharawan sebagai Pemungut/ Pemotong:

- Fotokopi KTP bendaharawan;

- Fotokopi surat penunjukkan sebagai bendaharawan.

5. Untuk Joint Operation sebagai wajib pajak Pemotong/pemungut:

- Fotokopi perjanjian kerja sama sebagai joint operation;

- Fotokopi NPWP masing-masing anggota joint operation;

- Fotokopi KTP bagi penduduk Indonesia atau fotokopi paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang minimal Lurah atau Kepala Desa bagi orang asing, dari salah seorang pengurus joint operation.

- Wajib Pajak dengan status cabang, orang pribadi pengusaha tertentu atau wanita kawin tidak pisah harta harus melampirkan foto kopi surat keterangan terdaftar.

- Apabila permohonan ditandatangani orang lain harus dilengkapi dengan surat kuasa khusus.

Kewajiban Memperoleh NPWP dan PPKP

Kewajiban sehubungan dengan PPh

- Pembayaran pajak

- Pemungutan pajak

- Penyetoran pajak

- Pelaporan pajak

Kewajiban sehubungan dengan PPN dan PPnBM

- Pembayaran/penyetoran pajak

- Faktur pajak

- Pelaporan pajak yang telah disetor

Fungsi NPWP (Nomor Pokok Wajib Pajak)

Nomor Pokok Wajib Pajak merupakan suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak. Oleh karena itu, kepada setiap Wajib Pajak hanya diberikan satu Nomor Pokok Wajib Pajak. Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya.

Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak akan dikenai sanksi sesuai dengan ketentuan peraturan undang-undang perpajakan. NPWP mempunyai beberapa fungsi diantaranya adalah sebagai berikut :

- Sarana dalam administrasi perpajakan

- Tanda pengenal diri atau identitas wajib pajak

- Menjaga ketertiban dalam pembayaran pajak dan dala pengawasan administrasi perpajakan

- Dicantumkan dalam setiap dokumen perpajakan

- sebagai pembayaran pajak di muka (angsuran/kredit pajak) atas Fiskal Luar Negeri yang dibayar sewaktu Wajib Pajak bertolak ke Luar Negeri

- sebagai persyaratan ketika melakukan pengurusan Surat Izin Usaha Perdagangan (SIUP)

- sebagai syarat pembuatan Rekening Koran di bank-bank.

- Untuk memperoleh pinjaman modal dari bank

- Untuk memudahkan berhubungan dengan instansi yang mewajibkan mencantumkan NPWP

Penerbitan NPWP Secara Jabatan

Sesuai dengan ketentuan di atas, pada prinsipnya seseorang yang telah memenuhi syarat wajib mendaftarkan diri sesuai dengan sistem Self Assesment . Namun demikian, untuk menjamin dipatuhinya ketentuan ini, Direktur Jenderal Pajak dapat menerbitkan Nomor Pokok Wajib Pajak (NPWP) secara jabatan apabila Wajib Pajak tidak melaksanakan kewajibannya untuk mendaftarkan diri secara sukarela.

Kewajiban perpajakan bagi Wajib Pajak yang diterbitkan Nomor Pokok Wajib Pajak (NPWP) secara jabatan dimulai sejak saat Wajib Pajak memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan, paling lama 5 (lima) tahun sebelum diterbitkannya Nomor Pokok Wajib Pajak (NPWP).

- Kegunaan Nomor Pokok Wajib Pajak ( NPWP )

Nomor yang diberikan kepada wajib pajak yang merupakan sebagai sarana dalam administrasi perpajakan yang dioergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpejakannya.

Pengertian wajib oajak ( WP ) ialah orang pribadi atau badan meliputi pembayaran pajak, pemotong pajak dan pemungutan pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundangan-undangan perpajakan. - Persyaratan Memiliki NPWP

Hanya denga cara mengisi formulir pendaftaran dan menunjukkan kartu tanda penduduk ( KTP ) atau paspor bagi orang asing ( khusu WP Orang Pribadi ) maka anda sidah dapat membuat NPWP. Untuk pembuatan NPWP dan semua pelayanan di Kantor Pelayanan Pajak tanpa dipungut biaya atau gratis.

Jangka Waktu Pendaftaran NPWP

Jangka waktu pendaftaran Nomor Pokok Wajib Pajak (NPWP) diatur sebagai berikut :

- Wajib Pajak orang pribadi yang menjalankan usaha atau melakukan pekerjaan bebas dan Wajib Pajak badan, wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lama 1 (satu) bulan setelah saat usaha mulai dijalankan.

- Wajib Pajak orang pribadi yang tidak menjalankan usaha atau tidak melakukan pekerjaan bebas, apabila jumlah penghasilannya sampai dengan suatu bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak, wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lama pada akhir bulan berikutnya.

Tempat Pendaftaran NPWP

Wajib Pajak yang telah memenuhi syarat mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak ke Kantor Pelayanan pajak (KPP) yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak atau ke Kantor Pelayanan Pajak tertentu sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Misalnya seseorang yang tinggal di Pasar Minggu maka dia mendaftarkan diri di Kantor Pelayanan Pajak (KPP) Pratama Pasar Minggu karena KPP ini wilayah kerjanya meliputi kecamatan Pasar Minggu.

Wajib Pajak orang pribadi yang melakukan kegiatan usaha di beberapa tempat atau mempunyai tempat usaha yang berbeda alamat dengan tempat tinggal, selain mendaftarkan diri ke Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggalnya juga mendaftarkan diri ke Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat-tempat kegiatan usaha Wajib Pajak.

Misal Tuan Afghan yang bertempat tinggal di Pasar Minggu memiliki toko handphone di Blok M dan Kebayoran Lama. Tuan Afghan selain mendaftarkan NPWP di KPP Pratama Pasar Minggu juga mendaftar NPWP di KPP Pratama Kebayoran Baru dan KPP Pratama Kebayoran Lama.

Wajib Pajak Pindah NPWP

Dalam hal WP pindah domisili atau pindah tempat kegiatan usaha, WP melaporkan diri ke KPP lama maupun KPP baru dengan ketentuan: Wajib Pajak Orang Pribadi Usahawan Pindah tempat tinggal atau tempat kegiatan usaha atau pekerjaan bebas adalah surat keterangan tempat tinggal baru atau tempat kegiatan

Usaha atau pekerjaan bebas yang baru dari instansi yang berwenang (Lurah atau Kepala Desa)

- Wajib Pajak Orang Pribadi Non Usaha, Surat keterangan tempat tinggal baru dari Lurah atau Kepala Desa, atau surat keterangan dari pimpinan instansi perusahaannya.

- Wajib Pajak Badan, Pindah tempat kedudukan atau tempat kegiatan usaha adalah surat keterangan tempat kedudukan atau tempat kegiatan yang baru dari Lurah atau Kepala Desa.

Penghapusan Nomor Pokok Wajib Pajak (NPWP)

Penghapusan Nomor Pokok Wajib Pajak dilakukan dalam hal diajukan permohonan penghapusan Nomor Pokok Wajib Pajak oleh :

- Wajib Pajak dan/atau ahli warisnya karena Wajib Pajak sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan;

- Wajib Pajak badan dalam rangka likuidasi atau pembubaran karena penghentian atau penggabungan usaha;

- Wanita yang sebelumnya telah memiliki Nomor Pokok Wajib Pajak dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan; atau

- Wajib Pajak bentuk usaha tetap yang menghentikan kegiatan usahanya di Indonesia; atau Penghapusan NPWP juga dilakukan jika dianggap perlu oleh Direktur Jenderal Pajak untuk menghapuskan Nomor Pokok Wajib Pajak dari Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Penghapusan Nomor Pokok Wajib Pajak dilakukan apabila utang pajak telah dilunasi atau hak untuk melakukan penagihan telah daluwarsa, kecuali dari hasil pemeriksaan diketahui bahwa utang pajak tersebut tidak dapat atau tidak mungkin ditagih lagi antara lain karena:

- Wajib Pajak orang pribadi meninggal dunia dengan tidak meninggalkan warisan dan tidak mempunyai ahli waris atau ahli waris tidak dapat ditemukan; atau

- Wajib Pajak tidak mempunyai harta kekayaan.

Direktur Jenderal Pajak setelah melakukan pemeriksaan harus memberikan keputusan atas permohonan penghapusan Nomor Pokok Wajib Pajak dalam jangka waktu 6 (enam) bulan untuk Wajib Pajak orang pribadi atau 12 (dua belas) bulan untuk Wajib Pajak badan, sejak tanggal permohonan diterima secara lengkap.

Apabila jangka waktu sebagaimana dimaksud pada ayat (3) telah lewat dan Direktur Jenderal Pajak tidak memberi suatu keputusan, permohonan penghapusan Nomor Pokok Wajib Pajak dianggap dikabulkan. Dalam hal permohonan Wajib Pajak dianggap dikabulkan, Direktur Jenderal Pajak harus menerbitkan surat keputusan penghapusan Nomor Pokok Wajib pajak dalam jangka waktu paling lama 1 (satu) bulan setelah jangka waktu 6 bulan atau 12 bulan tersebut berakhir.

Dasar Hukum :

- Pasal 2 Undang-undang Ketentuan Umum dan Tatacara Perpajakan

- Peraturan Menteri Keuangan No. 20/PMK.03/2008 tentang Jangka Waktu Pendaftaran Dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran Dan Penghapusan Nomor Pokok Wajib Pajak, Serta Pengukuhan Dan Pencabutan Pengukuhan Pengusaha Kena Pajak tanggal 6 Pebruari 2008.

Baca Juga : [Lengkap] Apa itu Diagnosa ?

Manfaat Memiliki NPWP Bagi WP

Seharusnya masayrakat harus percaya dengan apa yang dilakukan oleh pemerintah, dengan apa yang menjadi program pemerintah, dengan demikian maka negara ininakan maju, karna asumsi masyrakat akan kepercayaan yang tinggi kepada pemerintahan menjadi langkah awal majunya perekonomian suatu negara. Bagaimana akan maju apabila masyarakatnya tidak pernah akur dengan pemerintah, sapa yang akan dipimpin dan sapa yang memimpin.

Yang perlu digaris bawahi ialah seorang pemimpin yang jujur, tegas tidak hanya bicara saja dibuktikan dengan program kerja yang berjalan sehingga hasilnya akan dinikmati oleh kalangan menengah kee bawah dan menengah keatas secara langsung, inilah pemimpin yang berjiwa tanggung jawab, maka dengan sendirinya kepercayaan masyarakat pun akan tumbuh kembali.

Kemudahan Pengurusan Administrasi, Dalam :

- Pengajuan kredit Bank

- Pembuatan rekening koran Bank

- Pengajuan SIUP/TDP

- Pembayaran pajak final ( PPh Final, PPN dan BPHTB, dll )

- Pembuatan paspor

- Mengikuti lelang di instansi pemerintaah BUMN dan BUMD

Kemudahan Pelayanan Perpajakan

- Pengambilan pajak

- Pengurangan pembayaran pajak

- Penyetoran dan pelaporan pajak

Manfaat pembuatan NPWP bagi negara yaitu memudahkan negara untuk dapat mengetahui berapa rata-rata penghasilan masyarakat. Lebih mudah mengetahui siapa saja yang sudah membayar pajak. Lebih mudah memberikan sangsi bagi yang belum membayar pajak. NPWP dapat dihapuskan, hanya jika wajib pajak tersebut sudah tidak memenuhi persaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundangan-undangan perpajakan.

Misalnya wajib pajak meninggal dunia dan tidak meninggalkan warisan atau meninggalkan warisan tetapi sudah terbagi habis kepada ahli warisnya. Contoh yang lainnya yaitu wajib pajak tidak lagi memperoleh penghasilan atau memperoleh penghasilan tetapi dibawah PTKP.

Baca Juga : Mudah Saja! Begini Cara Cek NIK KTP Elektronik

Sanksi Yang Berhubungan Dengan NPWP

Setiap orang yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan atau menggunakan tanpa hak Pengukuhan Pengusaha Kena Pajak, sehingga dapat merugikan pada pendapatan negara dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar.

Hak dan Kewajiban WP (Wajib Pajak)

Hak-hak WP

- Hak untuk mendapatkan pembinaan dan pengarahan dari fiskus

- Hak untuk membetulkan surat pemberitahuan (SPT)

- Hak untuk memperpanjang waktu penyampaian SPT

- Hak untuk menunda atau mengangsur pembayaran pajak

- Hak memperoleh kembali kelebihan pembayaran pajak

- Hak mengajukan keberatan dan banding

Kewajiban WP

- Kewajiban untuk mendaftarkan diri

- Kewajiban mengisi dan menyampaikan surat pemberitahuan

- Kewajiban membayar atau menyetor pajak

- Kewajiban membuat pembukuan dan/atau pencatatan

- Kewajiban menaati pemeriksaan pajak

- Kewajiban melakukan pemotongan atau pemungutan pajak

- Kewajiban membuat faktur pajak

gurupendidikan.co.id

Info ruanglab lainnya:

- Bayar Pajak via Signal Tak Perlu Stiker Hologram Pengesahan STNK

- Tertib Bayar Pajak! Begini Cara Daftar NPWP Online 2020

- Sri Mulyani Ingatkan: YouTuber Jangan Telat Bayar Pajak

- Ini Alasannya Kenapa NPWP Diganti dengan NIK

- Segera Cek Apakah NIK Kamu Sudah Bisa Jadi NPWP, Begini Caranya!